Profilfaktor Solar: Warum Solarstrom 2026 nur noch halb so viel wert ist

Lennart Wittstock

Profilfaktor Solar: Warum Solarstrom 2026 nur noch halb so viel wert ist

Lennart Wittstock

Strom an der Börse ist 2025 teurer geworden: von 7,95 auf 8,93 ct/kWh im Jahresdurchschnitt. Solarstrom ist im selben Jahr trotzdem billiger geworden: von 4,62 auf 4,51 ct/kWh. Und das ist erst die halbe Geschichte: Noch 2019 war Solarstrom an der Börse genauso viel wert wie der Durchschnittsstrom, heute ist er nur noch die Hälfte wert. In diesem Artikel erklären wir, was hinter dem Wertverfall steckt, warum er erst seit 2024 richtig schmerzt und was PV-Projektierer daraus machen sollten.

Bis 2019 war Solarstrom Premium-Strom

Wie viel Solarstrom an der Börse wert ist, misst der Marktwert Solar: der mengengewichtete Durchschnittspreis, den alle deutschen Solar-kWh zusammen erzielt haben. Teilt man ihn durch den durchschnittlichen Börsenstrompreis, bekommt man den Profilfaktor, und der beantwortet die eigentlich interessante Frage: Ist Solarstrom mehr oder weniger wert als der Durchschnittsstrom? Bei 100% ist er gleich viel wert, bei 50% nur noch die Hälfte.

Was heute kaum noch jemand auf dem Schirm hat: Von 2015 bis 2019 lag der Profilfaktor konstant bei 100 bis 102 Prozent. Solarstrom war genauso viel wert wie der Durchschnitt, in manchen Jahren sogar etwas mehr. Der Grund ist simpel: Mittags war die Lastspitze des Tages, und es gab noch wenig Solarstrom. Solaranlagen speisten also genau dann ein, wenn der Strom am teuersten war.

Der Absturz kam schnell, und später als man denkt

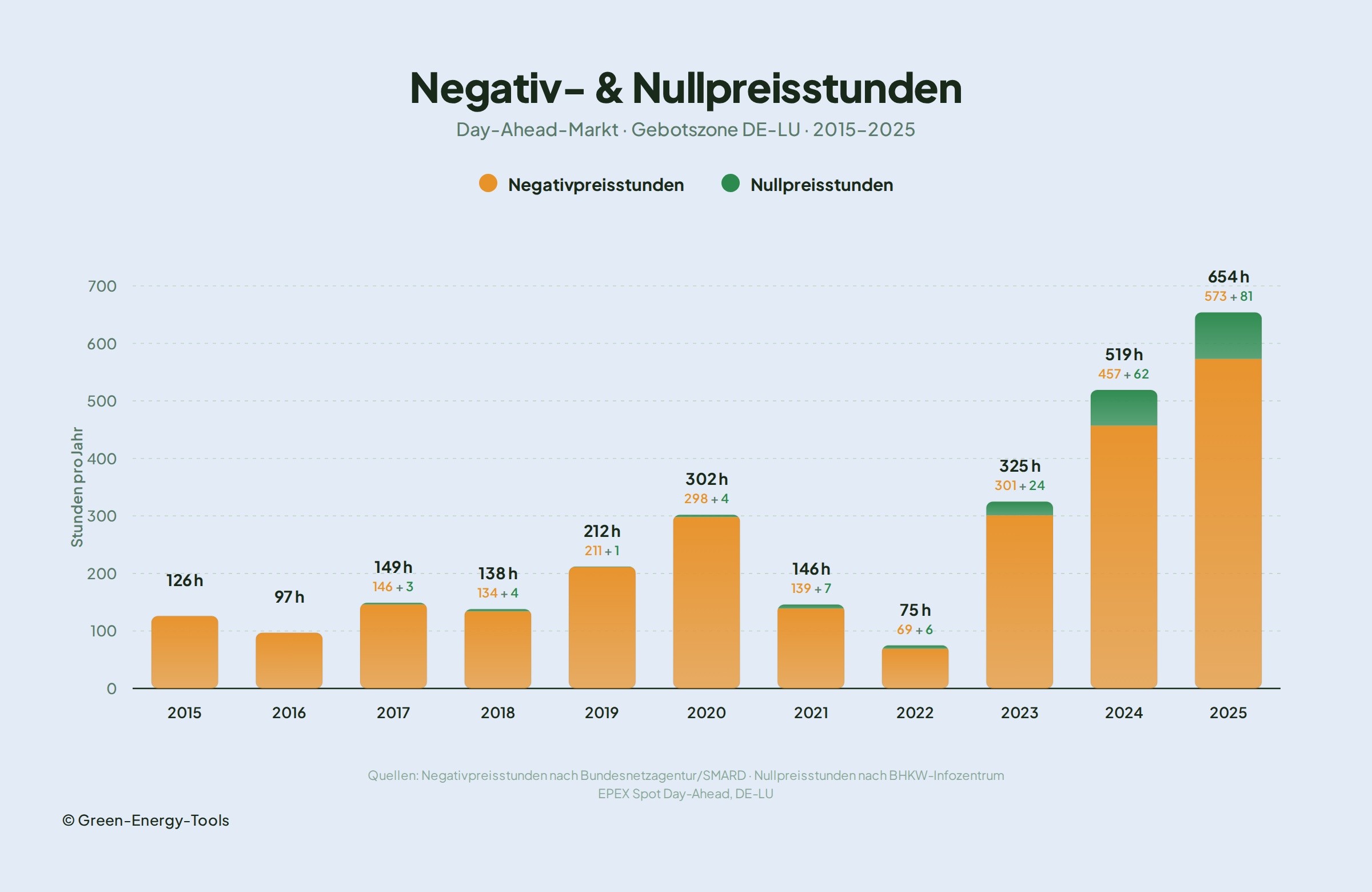

2020 lag der Profilfaktor noch bei 81 Prozent. 2022 sprang er kurz zurück auf 95 Prozent, das war aber nur die Gaskrise: Strom war rund um die Uhr teuer, dadurch fiel gar nicht auf, dass die Mittagsstunden relativ immer schwächer wurden. Danach ging es steil bergab: 76 Prozent (2023), 58 Prozent (2024), 50 Prozent (2025).

Richtig schmerzhaft ist das Problem also erst seit 2024. Der Mechanismus dahinter ist die Kannibalisierung: Solaranlagen produzieren alle gleichzeitig. Jedes zugebaute Gigawatt drückt die Mittagspreise weiter runter, immer öfter auch bis in negative Preise, die den gewichteten Durchschnitt zusätzlich belasten. Der Rest des Tages kann so teuer sein wie er will, da produziert die PV-Anlage nichts oder wenig.

Warum der "stabile" Marktwert täuscht

Auf den ersten Blick wirkt der Marktwert Solar beruhigend stabil: 4,62 ct (2024), 4,51 ct (2025). Diese Stabilität entsteht aber nur, weil sich gerade zwei gegenläufige Kräfte zufällig aufheben: Das Börsenpreisniveau steigt während der Profilfaktor fällt.

Und noch etwas versteckt die stabile Zahl: die Kosten für den Staat. Für geförderte Anlagen ist die Vergütung für 20 Jahre zugesagt, ob als feste Einspeisevergütung oder als Anzulegender Wert im Marktprämienmodell. Je tiefer der Marktwert Solar fällt, desto größer wird die Lücke zwischen Börsenerlös und Zusage, die der Staat füllen muss. Die alten Zusagen werden durch den Profilfaktor-Verfall also gerade rasant teurer. Zwar sinken neue Zusagen per Design (die Vergütungssätze fallen jedes halbe Jahr um 1 Prozent und ab 1.000 kWp entscheiden sowieso Ausschreibungen), die ältesten und teuersten Anlagen fallen nach und nach aus der 20-jährigen Förderung, und Negativpreisstunden vergütet der Staat bei Neuanlagen gar nicht mehr. Es bleibt aber ein großer Bestand an neueren Anlagen mit noch 20 minus X Jahren Vergütungsanspruch, und der wird mit jedem Prozentpunkt sinkendem Profilfaktor teurer.

Ausblick 2026: erste Zahlen und eine neue Gegenkraft

Stand Juli 2026 liegen die Monatswerte des laufenden Jahres zwischen gut 11 ct/kWh (Januar) und rund 3,2 ct/kWh (Mai). Der Jahresmarktwert 2026 steht erst Anfang 2027 fest, nach dem ersten Halbjahr deutet aber alles auf einen Wert zwischen 4 und 5,5 ct/kWh hin, bei einem Börsenpreisniveau um 9 bis 10 ct. Der Profilfaktor läuft damit auch 2026 auf rund 50 Prozent zu.

Gleichzeitig wächst zum ersten Mal eine echte Gegenkraft zur Kannibalisierung heran: preisgesteuerte Batteriespeicher. Allein im ersten Quartal 2026 wurden in Deutschland über eine Gigawattstunde Großbatteriespeicher zugebaut, fast das Vierfache des Vorjahreszeitraums. Die im Marktstammdatenregister eingetragenen Planungen sehen einen Anstieg der Speicherleistung von rund 14 auf über 21 GW bis 2029 vor.

Entscheidend ist dabei das Wort "preisgesteuert". Grid-Scale-Speicher und Speicher, die auf Börsenpreise oder dynamische Stromtarife optimieren, laden gezielt in den billigen Mittagsstunden. Der typische Heimspeicher lädt zwar auch PV-Überschuss, aber typischerweise stumpf ab dem ersten Überschuss und ohne Blick auf die Preise. Gegen die Kannibalisierung richtet er deshalb wenig aus.

Quellenangabe battery-charts.de (ISEA, RWTH Aachen)

Preisgesteuerte Speicher versuchen maximale Ersparnis bzw. Erträge zu erzielen und laden deshalb i.d.R. mittags Strom. Sie erzeugen also genau in den Stunden zusätzliche Nachfrage, die den Marktwert Solar heute nach unten ziehen.

Und es gibt noch einen zweiten Gegenhebel, der bisher allerdings weitgehend schlummert: die Batteriekapazität der Elektrofahrzeuge. Über 2 Millionen zugelassene E-Autos tragen zusammen gut 100 GWh Batteriekapazität, ein Vielfaches aller stationären Speicher. Geladen wird davon bisher kaum etwas preisbasiert. Würde auch nur ein Teil der Fahrzeuge konsequent in den günstigen Mittagsstunden laden, entstünde genau dort zusätzliche Nachfrage. Bidirektionales Laden wäre dafür nicht einmal nötig, gesteuertes Laden reicht völlig.

Solar, Speicher und flexible Lasten sind dabei keine Gegenspieler, sondern eine Symbiose: Je mehr Solarstrom tatsächlich genutzt wird, desto stabiler der Profilfaktor, davon profitieren Solarbranche und Staatshaushalt gleichermaßen. Umgekehrt leben Speicher und flexible Lasten genau von den Preisunterschieden, die der Solar-Zubau erzeugt. Ob sich dabei Schweinezyklen ausbilden (große Spreads locken Speicher an, die sie wieder zusammendrücken), wird sich zeigen. Die Jahreswerte 2026 und 2027 liefern die ersten Antworten, wir aktualisieren diesen Artikel dann.

Was das für PV-Projekte bedeutet

Die Konsequenz aus allem lässt sich in einem Satz zusammenfassen: Einspeisung verliert an Wert, Flexibilität gewinnt. Es zählt immer weniger, wie viele kWh eine Anlage produziert, und immer mehr, wann sie sie ins Netz gibt bzw. selbst verbraucht.

Wichtig zur Einordnung: Als Betreiber einer geförderten Anlage spürt man den Profilfaktor-Verfall zunächst nur indirekt, denn die staatlich gesicherte Vergütung fängt ihn ab. Die Marktprämie füllt die wachsende Lücke automatisch auf, für 20 Jahre. Die Rechnung zahlt damit zunächst der Staat.

Einen wachsenden Riss hat dieser Schutz allerdings: In Viertelstunden mit negativen Preisen zahlt der Staat für Neuanlagen seit Februar 2025 gar nichts mehr (Solarspitzengesetz), und diese Stunden haben eine steigende Tendenz. Der ungeschützte Teil der Einspeisung wächst also mit. Für Betreiber und Projektierer heißt der Trend konkret:

Volleinspeiser im Marktprämienmodell: Sie sind über den Anzulegenden Wert erstmal abgesichert, bis auf die Negativpreisstunden. Trotzdem lohnt sich Optimierung: Der Marktwert Solar ist nur ein Durchschnitt, und wer mit einem Grünstromspeicher gezielt in bessere Stunden einspeist, kann diesen Durchschnitt schlagen und mehr als den Anzulegenden Wert verdienen, bei voller Marktprämie obendrauf. Wie das funktioniert, steht in unserem Artikel zum Marktprämienmodell.

Netter Nebeneffekt: Jede Anlage, die so optimiert, hebt den Marktwert Solar an und entlastet damit tendenziell den Staatshaushalt.Ausgeförderte und förderfreie Anlagen: Die EEG-Vergütung läuft nach 20 Jahren aus. Aktuell trifft das die Pioniere der frühen 2000er, damals gebaut neben Eigenheimbesitzern vor allem von Landwirten auf Scheunendächern und von Bürgerenergie-Genossenschaften, und jedes Jahr kommt ein weiterer Jahrgang dazu. Diese Anlagen verkaufen jetzt zum echten Marktwert: rund 4,5 ct statt der über 50 ct Einspeisevergütung von damals, und ohne Marktprämie schlägt der Profilfaktor ungebremst auf die Erlöse durch. Hier ist der Handlungsdruck am größten und der Grünstromspeicher am wertvollsten.

Teileinspeiser auf Hausdächern, im Gewerbe und in der Industrie: Die Eigenverbrauchsoptimierung wird immer wichtiger, denn die Anlagen müssen sich mehr und mehr über den vermiedenen Stromeinkauf finanzieren statt über die Einspeisung. Jede kWh, die statt für die Einspeisevergütung von aktuell rund 6 bis 8 ct den Stromeinkauf für 20 bis 30 ct vermeidet, ist dem Profilfaktor weniger relevant.

Wie groß der Effekt an einem konkreten Standort ist, hängt von Lastgang, Anlagengröße und Vergütungsmodell ab. Genau das simuliert unsere Auslegungssoftware, mit echten Börsenpreisen, Viertelstunde für Viertelstunde.

Amortisation von Gewerbespeichern berechnen

Amortisation von Gewerbespeichern berechnen

Als Solarinstallationsbetrieb Eigenverbrauch, Lastspitzenkappung, dynamische Stromtarife uvm. simulieren. Zeige deinen Kunden in Minuten, wann sich ein Speicher rechnet.

Als Solarinstallationsbetrieb Eigenverbrauch, Lastspitzenkappung, dynamische Stromtarife uvm. simulieren. Zeige deinen Kunden in Minuten, wann sich ein Speicher rechnet.

Strom an der Börse ist 2025 teurer geworden: von 7,95 auf 8,93 ct/kWh im Jahresdurchschnitt. Solarstrom ist im selben Jahr trotzdem billiger geworden: von 4,62 auf 4,51 ct/kWh. Und das ist erst die halbe Geschichte: Noch 2019 war Solarstrom an der Börse genauso viel wert wie der Durchschnittsstrom, heute ist er nur noch die Hälfte wert. In diesem Artikel erklären wir, was hinter dem Wertverfall steckt, warum er erst seit 2024 richtig schmerzt und was PV-Projektierer daraus machen sollten.

Bis 2019 war Solarstrom Premium-Strom

Wie viel Solarstrom an der Börse wert ist, misst der Marktwert Solar: der mengengewichtete Durchschnittspreis, den alle deutschen Solar-kWh zusammen erzielt haben. Teilt man ihn durch den durchschnittlichen Börsenstrompreis, bekommt man den Profilfaktor, und der beantwortet die eigentlich interessante Frage: Ist Solarstrom mehr oder weniger wert als der Durchschnittsstrom? Bei 100% ist er gleich viel wert, bei 50% nur noch die Hälfte.

Was heute kaum noch jemand auf dem Schirm hat: Von 2015 bis 2019 lag der Profilfaktor konstant bei 100 bis 102 Prozent. Solarstrom war genauso viel wert wie der Durchschnitt, in manchen Jahren sogar etwas mehr. Der Grund ist simpel: Mittags war die Lastspitze des Tages, und es gab noch wenig Solarstrom. Solaranlagen speisten also genau dann ein, wenn der Strom am teuersten war.

Der Absturz kam schnell, und später als man denkt

2020 lag der Profilfaktor noch bei 81 Prozent. 2022 sprang er kurz zurück auf 95 Prozent, das war aber nur die Gaskrise: Strom war rund um die Uhr teuer, dadurch fiel gar nicht auf, dass die Mittagsstunden relativ immer schwächer wurden. Danach ging es steil bergab: 76 Prozent (2023), 58 Prozent (2024), 50 Prozent (2025).

Richtig schmerzhaft ist das Problem also erst seit 2024. Der Mechanismus dahinter ist die Kannibalisierung: Solaranlagen produzieren alle gleichzeitig. Jedes zugebaute Gigawatt drückt die Mittagspreise weiter runter, immer öfter auch bis in negative Preise, die den gewichteten Durchschnitt zusätzlich belasten. Der Rest des Tages kann so teuer sein wie er will, da produziert die PV-Anlage nichts oder wenig.

Warum der "stabile" Marktwert täuscht

Auf den ersten Blick wirkt der Marktwert Solar beruhigend stabil: 4,62 ct (2024), 4,51 ct (2025). Diese Stabilität entsteht aber nur, weil sich gerade zwei gegenläufige Kräfte zufällig aufheben: Das Börsenpreisniveau steigt während der Profilfaktor fällt.

Und noch etwas versteckt die stabile Zahl: die Kosten für den Staat. Für geförderte Anlagen ist die Vergütung für 20 Jahre zugesagt, ob als feste Einspeisevergütung oder als Anzulegender Wert im Marktprämienmodell. Je tiefer der Marktwert Solar fällt, desto größer wird die Lücke zwischen Börsenerlös und Zusage, die der Staat füllen muss. Die alten Zusagen werden durch den Profilfaktor-Verfall also gerade rasant teurer. Zwar sinken neue Zusagen per Design (die Vergütungssätze fallen jedes halbe Jahr um 1 Prozent und ab 1.000 kWp entscheiden sowieso Ausschreibungen), die ältesten und teuersten Anlagen fallen nach und nach aus der 20-jährigen Förderung, und Negativpreisstunden vergütet der Staat bei Neuanlagen gar nicht mehr. Es bleibt aber ein großer Bestand an neueren Anlagen mit noch 20 minus X Jahren Vergütungsanspruch, und der wird mit jedem Prozentpunkt sinkendem Profilfaktor teurer.

Ausblick 2026: erste Zahlen und eine neue Gegenkraft

Stand Juli 2026 liegen die Monatswerte des laufenden Jahres zwischen gut 11 ct/kWh (Januar) und rund 3,2 ct/kWh (Mai). Der Jahresmarktwert 2026 steht erst Anfang 2027 fest, nach dem ersten Halbjahr deutet aber alles auf einen Wert zwischen 4 und 5,5 ct/kWh hin, bei einem Börsenpreisniveau um 9 bis 10 ct. Der Profilfaktor läuft damit auch 2026 auf rund 50 Prozent zu.

Gleichzeitig wächst zum ersten Mal eine echte Gegenkraft zur Kannibalisierung heran: preisgesteuerte Batteriespeicher. Allein im ersten Quartal 2026 wurden in Deutschland über eine Gigawattstunde Großbatteriespeicher zugebaut, fast das Vierfache des Vorjahreszeitraums. Die im Marktstammdatenregister eingetragenen Planungen sehen einen Anstieg der Speicherleistung von rund 14 auf über 21 GW bis 2029 vor.

Entscheidend ist dabei das Wort "preisgesteuert". Grid-Scale-Speicher und Speicher, die auf Börsenpreise oder dynamische Stromtarife optimieren, laden gezielt in den billigen Mittagsstunden. Der typische Heimspeicher lädt zwar auch PV-Überschuss, aber typischerweise stumpf ab dem ersten Überschuss und ohne Blick auf die Preise. Gegen die Kannibalisierung richtet er deshalb wenig aus.

Quellenangabe battery-charts.de (ISEA, RWTH Aachen)

Preisgesteuerte Speicher versuchen maximale Ersparnis bzw. Erträge zu erzielen und laden deshalb i.d.R. mittags Strom. Sie erzeugen also genau in den Stunden zusätzliche Nachfrage, die den Marktwert Solar heute nach unten ziehen.

Und es gibt noch einen zweiten Gegenhebel, der bisher allerdings weitgehend schlummert: die Batteriekapazität der Elektrofahrzeuge. Über 2 Millionen zugelassene E-Autos tragen zusammen gut 100 GWh Batteriekapazität, ein Vielfaches aller stationären Speicher. Geladen wird davon bisher kaum etwas preisbasiert. Würde auch nur ein Teil der Fahrzeuge konsequent in den günstigen Mittagsstunden laden, entstünde genau dort zusätzliche Nachfrage. Bidirektionales Laden wäre dafür nicht einmal nötig, gesteuertes Laden reicht völlig.

Solar, Speicher und flexible Lasten sind dabei keine Gegenspieler, sondern eine Symbiose: Je mehr Solarstrom tatsächlich genutzt wird, desto stabiler der Profilfaktor, davon profitieren Solarbranche und Staatshaushalt gleichermaßen. Umgekehrt leben Speicher und flexible Lasten genau von den Preisunterschieden, die der Solar-Zubau erzeugt. Ob sich dabei Schweinezyklen ausbilden (große Spreads locken Speicher an, die sie wieder zusammendrücken), wird sich zeigen. Die Jahreswerte 2026 und 2027 liefern die ersten Antworten, wir aktualisieren diesen Artikel dann.

Was das für PV-Projekte bedeutet

Die Konsequenz aus allem lässt sich in einem Satz zusammenfassen: Einspeisung verliert an Wert, Flexibilität gewinnt. Es zählt immer weniger, wie viele kWh eine Anlage produziert, und immer mehr, wann sie sie ins Netz gibt bzw. selbst verbraucht.

Wichtig zur Einordnung: Als Betreiber einer geförderten Anlage spürt man den Profilfaktor-Verfall zunächst nur indirekt, denn die staatlich gesicherte Vergütung fängt ihn ab. Die Marktprämie füllt die wachsende Lücke automatisch auf, für 20 Jahre. Die Rechnung zahlt damit zunächst der Staat.

Einen wachsenden Riss hat dieser Schutz allerdings: In Viertelstunden mit negativen Preisen zahlt der Staat für Neuanlagen seit Februar 2025 gar nichts mehr (Solarspitzengesetz), und diese Stunden haben eine steigende Tendenz. Der ungeschützte Teil der Einspeisung wächst also mit. Für Betreiber und Projektierer heißt der Trend konkret:

Volleinspeiser im Marktprämienmodell: Sie sind über den Anzulegenden Wert erstmal abgesichert, bis auf die Negativpreisstunden. Trotzdem lohnt sich Optimierung: Der Marktwert Solar ist nur ein Durchschnitt, und wer mit einem Grünstromspeicher gezielt in bessere Stunden einspeist, kann diesen Durchschnitt schlagen und mehr als den Anzulegenden Wert verdienen, bei voller Marktprämie obendrauf. Wie das funktioniert, steht in unserem Artikel zum Marktprämienmodell.

Netter Nebeneffekt: Jede Anlage, die so optimiert, hebt den Marktwert Solar an und entlastet damit tendenziell den Staatshaushalt.Ausgeförderte und förderfreie Anlagen: Die EEG-Vergütung läuft nach 20 Jahren aus. Aktuell trifft das die Pioniere der frühen 2000er, damals gebaut neben Eigenheimbesitzern vor allem von Landwirten auf Scheunendächern und von Bürgerenergie-Genossenschaften, und jedes Jahr kommt ein weiterer Jahrgang dazu. Diese Anlagen verkaufen jetzt zum echten Marktwert: rund 4,5 ct statt der über 50 ct Einspeisevergütung von damals, und ohne Marktprämie schlägt der Profilfaktor ungebremst auf die Erlöse durch. Hier ist der Handlungsdruck am größten und der Grünstromspeicher am wertvollsten.

Teileinspeiser auf Hausdächern, im Gewerbe und in der Industrie: Die Eigenverbrauchsoptimierung wird immer wichtiger, denn die Anlagen müssen sich mehr und mehr über den vermiedenen Stromeinkauf finanzieren statt über die Einspeisung. Jede kWh, die statt für die Einspeisevergütung von aktuell rund 6 bis 8 ct den Stromeinkauf für 20 bis 30 ct vermeidet, ist dem Profilfaktor weniger relevant.

Wie groß der Effekt an einem konkreten Standort ist, hängt von Lastgang, Anlagengröße und Vergütungsmodell ab. Genau das simuliert unsere Auslegungssoftware, mit echten Börsenpreisen, Viertelstunde für Viertelstunde.

Amortisation von Gewerbespeichern berechnen

Als Solarinstallationsbetrieb Eigenverbrauch, Lastspitzenkappung, dynamische Stromtarife uvm. simulieren. Zeige deinen Kunden in Minuten, wann sich ein Speicher rechnet.